今回は「売上大幅未達でも、新規事業をつぶさず立て直す方法」として、ありがちな、新規事業の難所を乗り切るコツをまとめます。

新規事業あるある:売上大幅未達

新規事業立ち上げ「前」に作った売上予算計画は大幅に外れる

新規事業立ち上げが正式にスタートしたとき、予算を投入しているのであれば、必ず会社承認のため、「新規事業計画書」の中で、売上予算計画が作られたはずです。そして、新規事業の売上予算計画は、会社承認された瞬間に、「企業の正式な売上予算計画数字」となります。

そして、新規事業立ち上げ前に書いた、売上予算計画の1年目、2年目の数字は、ほぼ100%外れます。しかも、既存事業の売上予算計画ではあり得ないほど大幅に外れます。

私の経験では、参加した初年度の売上予算計画と売上実績は、売上計画予算比で10%ぐらいが平均でしょう。つまり、新規事業立ち上げ前の売上予算計画と10倍の乖離です。さらには、売上予算計画比達成率1%、つまり100倍の売上予算計画乖離も、何度も経験しています。

売上予算計画が大幅に外れる理由

既存事業の売上計画予算では、せいぜい数十%の売上予算計画と実績のブレが普通でしょう。大きくても10倍の売上予算乖離は、ほとんど見かけないかと思います。

しかし、新規事業では、なぜ、あり得ないほど大きい売上予算計画と売上実績の乖離がおこるのでしょうか?主な理由は、以下の3つです。

未知の領域の売上予算計画がブレるのは当然

新規事業立ち上げでは、企業にとって未知の分野に進出するため、新規事業の定義からして既存事業に比べて、ブレが大きいのは当然です。

しかし、新規事業立ち上げが不得意な企業では、既存事業と新規事業の売上予算計画を同じ目線で見てしまうことが多いのです。

本来は新規事業の売上予算計画自体を、迅速にPDCAを回して柔軟に変えていくことが重要です。つまり、「達成目標の修正も含めたPDCAサイクル」を回す必要があります。

企業成長のために大きな売上予算計画が期待される

新規事業というのは、通常「既存事業だけで売上が伸びないから検討されます。」

既存事業が、今も今後も好調であれば、そもそも新規事業計画を考える必要がないわけです。新規事業は大抵次の柱を期待されています。

1-2-3.新規事業推進するトップ(役員級)は、野心的計画を好む

手堅い人は、新しいことに手を出さず、そもそも新規事業の推進者になりません。推進者のトップである役員級の人材は、大抵野心的な計画を好みます。また、経験上スーパーポジティブで「やればできる!」と思っている人が多いようです。

新規事業で売上予算計画未達時の3つの進め方

さて、新規事業計画書が承認され、新規事業が部署またはプロジェクトとしてスタートしました。

半年から1年実際に事業計画実行で悪戦苦闘した、あなたは「明らかに新規事業計画書の当初の売上予算計画明らかにが非現実的なことを理解します。」さて、あなたはこの売上予算計画をどうするでしょうか?大きく3つの選択肢があります。

- 新規事業計画の売上予算計画を必達目標で死守

- 新規事業計画の売上予算計画を正式修正する

- 新規事業計画書の正規の売上予算とは、別に裏売上予算計画を作る

売上予算計画を必達目標で死守→組織が疲弊して終了

「既存の事業計画書の売上予算を達成するためにがむしゃらに頑張る」を選んだ方。それが一番多い答えです。建前上、倫理上は、そうすべきでしょう。

しかし、新規事業において、売上予算比10倍の乖離することが、確実に見えていたらどうでしょう? 数十%の乖離なら「みんなで頑張る」ことで解決できるでしょう。しかし、10倍の売上予算乖離は「頑張ればできる」レベルを超えています。売上予算の修正か、戦略の大幅変更が必要でしょう。 現実から目を背けてはいけません。あなたが、10倍の予算乖離を埋める起死回生の戦略を立て、戦略を実行できる能力と運と権限がなければ、この選択肢は成り立ちません。

新規事業組織が疲弊だけして終わる結果になりやすい

起死回生の戦略を立案・実行できなければどうなるでしょうか? 大抵、めちゃくちゃ頑張ったうえに、売上予算大幅未達でメンバーは疲弊します。そのうえ、既存事業部門の人からは疎まれる、という悲しい事態で、年度が終了します。

売上予算大幅乖離が何度か続くと、その組織の長が更迭されたり、組織が解体されたり、ということもままあります。

売上予算計画を正式修正→却下されて終了

「既存の事業計画書の売上予算を修正する」を選んだ方。達成できないのが見えていれば、売上予算修正すべきですよね?現実と向かい合いましょう。

正論です。でも無理です。私も何度かトライしたことあるのですが、会社の正式な売上予算計画に組み込まれた時点で「予算修正なんて、できるわけないだろ!」といわれて終わりです。

「売上予算計画の途中変更はなし」だが「売上予算計画の大幅未達はあり」

つまり「売上予算計画の途中変更はなし」ですが「売上予算計画の大幅未達はあり」なのです。もちろん、「予算未達でもよいよ」とは、いわれないのですが、実質的に、多くの企業では「事業計画書売上予算の年度中の修正はなし」だが、結果的に「正式売上予算未達はあり」なのです。

会社承認された正規な売上予算を変更できるぐらい上位の権限者、「社長」か「役員会レベル」を動かせるような超強力な「社内調整力」がない限りは、会社承認済みの正式売上予算を修正することはできません。

売上予算計画を裏で修正→実は現実的

既存の計画書どおりに頑張ってもだめ、修正しようとしてもだめ、とすると、本来あり得ない「既存の事業計画書の売上予算を無視する」という選択肢が浮上してきます。

あたなが、超短期間で起死回生の戦略を立てて実行するか、既存の売上予算を変更できるぐらいの超強力な社内調整力を発揮しない限りは、「正式な事業計画書の売上予算を無視する」というのが、実は現実的な選択肢、正解なのです。

リアリティのある非公式版・修正売上予算計画を作成

実際、私が入ってから立て直しに成功した新規事業は、すべて既存の事業計画書の売上予算を無視することからはじまりました。

非公式で現実的な修正裏売上予算計画を立てる

実行可能な修正売上予算計画を立てよう

新規事業で売上予算計画未達時にどうするか?私のオススメは「現実的な修正裏売上予算計画を立てる」です。やはり現実的な計画し、目標を持って行動し、PDCAを回すことで成功確率はあがります。そこで、

会社承認された売上予算変更はできないなら、表だっていえない「非公式な新規事業計画書、裏売上予算計画を作る」ことしかできません。

しかし、「この数字までいけば、今年度は成功だろう」という戦略仮説と目標数字を決めておきます。

新たな売上予算計画の成功基準を作りPDCAサイクルを回す

私の場合は、当初売上予算は無視して、「売上の伸び率」「月間受注数」などを売上予算目標とした「簡易事業計画書」を書いていました。つまり、プロジェクト参加初年度は売上予算達成より、成功の方程式が確立できるか、実際に売上を伸ばすことが可能か、などを確認します。そして、来年、再来年を見据えた事業計画を立てます。

そして、この事業計画書は、状況次第で仮説検証しながら、PDCAを回し自由に変えていきます。非公式な売上予算なので、変更は自由です。

できる事業推進者は、修正した売上予算計画の味方を作る

守成された裏売上予算計画の実行は、通常、「会社承認された売上予算の大幅未達」を意味します。裏売上予算を正式目標として掲げようとするとどうなるでしょうか? 周りからたたかれます。当然ですね。

そこで、この裏の修正版新規事業計画の賛同者をできるだけ増やします。自分のチームメンバーはもちろん、所管役員ぐらいと握れるとベストです。もちろん、公式では認められませんから、口頭や非公式文書になります。ざっくりの数字などでよいので、裏の修正版新規事業計画書の目標を共有し、賛同者を増やします。

なお、このとき、直属の上司や近い上司は意外と説得が難しいので気をつけましょう。理由は簡単で、彼らは「売上予算必達」を求められているからです。 売上予算必達を求められた彼らは、相当度量の広い人、売上予算乖離に慣れている人でない限り裏の新規事業計画は受け入れられないでしょう。難易度は高いのですが、直属の上司ではなく、2,3段上の役員級を味方につけることができるとベストです。

私の場合は、役員を味方につけることを明確に狙って根回しをしていました。最低1人、できれば、関係のある部門ごとに2,3人の役員を味方につけられると、スムーズに推進できます

成功する新規事業の売上予算計画と実績パターン

裏売上予算を作り、そのとおりに成功したとしましょう。

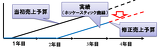

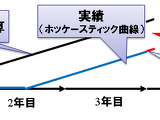

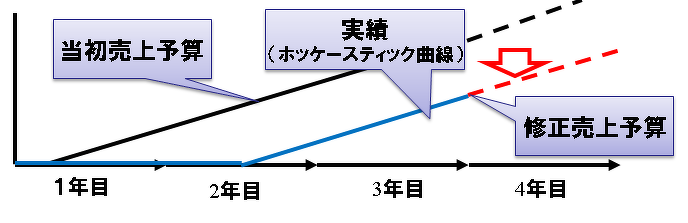

そのときの売上予算と実績は、このような動きをたどります。

- 1年目:売上予算が大幅未達になる。この間に勝ちパターン戦略仮説を見つける

- 2年目:勝ちパターン戦略仮説を検証実行する。成果が出始めるが、売上予算は大幅未達

- 3年目:正式な事業計画書売上予算は、まだ未達。しかし、裏売上予算通りになる

- 4年目:仮説検証した知見を元に、事業計画書を正式に修正し、適切な売上予算計画を立てる

成功した場合の売上実績は、最初の1,2年は低空飛行で、途中から上がってくるホッケースティック曲線となります。

もちろん、この売上グラフは直線的な右肩上がりで、かなり単純化しています。しかし、この事業計画書の典型的パターンを知っているかどうかで、新規事業の進め方は大きく変わります。あなたの会社の新規事業、新商品の計画書は最初の計画どおりですか? 計画通りでなかった場合は、どうしていますか?

まとめ

新規事業において、正規の新規事業計画書の売上予算を無視する。「とんでもない」と思った方もいるかもしれません。しかし、新規事業において、これが現実的な事業推進の選択肢であることも多いのです。

私が、ハンズオンコンサルティングを始めた理由は、『戦略的プロジェクトを実務で実行できる人間が圧倒的に不足している。需要に対して供給が全く追いついていない』ことに確信を持ったからです。

これまで、事業会社での多くのプロジェクトを回してきました。一方、部門長が「このプロジェクトを実行したい」と思いながら、途中で頓挫するプロジェクトをたくさん見てきました。

プロジェクトが頓挫する一番の原因は、結局「不確実なプロジェクトを実業務において確実に推進・実行できる人材がいないこと」につきます。

そんな、事業部長、マーケティング部長、プロジェクト推進者の右腕として、これまで「不確実なプロジェクトしか経験したことがない」スタッフが、単に戦略の絵を描くのではなく、ハンズオンコンサルティングで戦略実務を実行・サポートします。